おはようございます。

今、ニュースで話題になっているのはウイルスのことですが、こんなニュースが報道されたのはご存じでしょうか。

2019年10~12月期の実質GDP(国内総生産)は前期比1.6%減と5四半期ぶりにマイナスとなった。今年1~3月期は拡大を続ける新型肺炎が新たな下押し要因となり、先行き懸念は増すばかり。2四半期連続のマイナス成長となれば、国際的には「テクニカル・リセッション(技術的な景気後退)」と定義される。戦後最長と言われる第2次安倍政権発足時からの景気拡大は風前のともしびだ。

引用:時事通信:https://www.jiji.com/jc/article?k=2020021700960&g=eco

消費増税などの影響もあり、日本のGDPつまり日本の景気の後退がはじまったのではないかというニュースですね。

ただでさえ、実体のない好景気といわれており、我々が景気がよくなったと感じる場面はあまり

ありませんでした。そのうえ開業医となると、あまり景気に左右されることはなく、過ごしておりました。

ただ、今後景気が後退していくのは間違いない中で、自分の資産を形成していくうえで、

我々にはなにができるのでしょうか。

収入を増やすよりまずは自分の財布を見直す

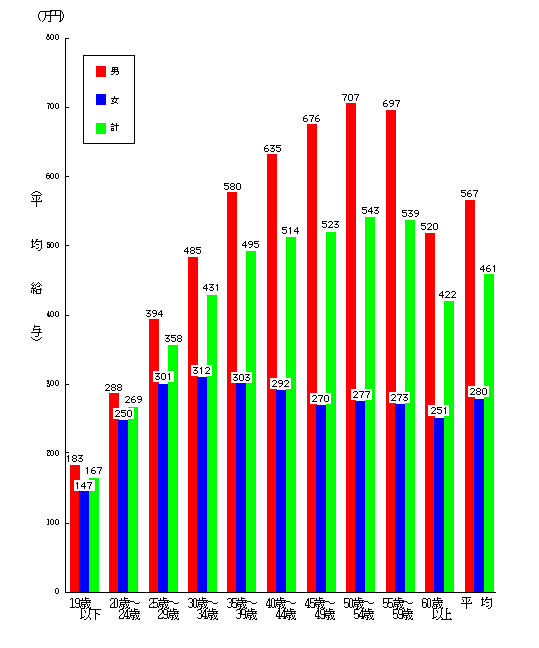

上記は国税庁HPからの平均給与のグラフになりますが、日本人の給与を平均すると4-500万円程度となるでしょうか。

給料が増えるにことにこしたことはありませんが、今の日本経済、会社の状況から考えると、終身雇用の時代は

過去のものとなっていると考えてよいでしょう。今後給料がどんどん上がっていくことに期待はできないと思われます。

そうなるとでてくるのが副業ということになりますが、副業で稼ごうにも、すぐに結果がでるわけでもなく

しばらく時間がかかってしまいます。

副業で収入upを考えるにも初期投資、費用がかかるわけです。貯蓄を増やす第一歩として大事なものは

収入を増やそうとするのではなく、支出をいかにおさえるかが大事になるわけです。

例えば1万円を副業で稼げるようになっても、税金を考えると手元に残るのは7-8000円なわけですが

支出を見直して1万円の出費を抑えることができれば、1万円の貯蓄ができるようになるのです。

収入1万円と支出1万円はイコールでなりたたないわけです。

まずは自分の財布を見直してください。まず

自分の支出のなにを見直すべきか?

みなさんは自分の銀行通帳を見たことはありますか。一度確認してみてください。

いろいろなものが引かれていることにびっくりします。そこで自分の支出を見直してもらうのが一番ではないでしょうか。

ちなみに私が見直して制限したものは下記になります。

-

携帯電話代

-

生命保険代

これはみなさんがおそらく利用しているものだと思います。ぜひおすすめします。

私はauに加入して20年になりますが、数か月前に楽天mobileに変更しました。

auに毎月支払っていた携帯電話料金は月々8000円になりますが、今は1年目ということで月々1480円になっています。

ただ、2年目からは楽天mobileも月2980円になりますが、それでも月5000円の支出を、年間6万円の

出費を抑えることができるようになりました。

次に見直したのは、生命保険代です。私が生命保険に加入したのは子供が生まれてすぐになります。

そのころは、資産形成なども考えず、子供のためにと思い、加入したのが生命保険です。

有期払い込み終身保険に加入しました。これは60歳まで保険金を満額払えば、60歳以降は月々の保険金は無料となるものです。

また、60歳を超えてからの解約返戻金はそれまでの積み立てしてきた金額よりも微増して戻してくれるといったプランに加入しておりました。

当時は魅力的に思い、あまり深く考えずに加入してしまったのです。解約返戻金などは自分が死ぬか解約するまでは

もどってこないとは思っていませんでした。要は自分が死ぬときに返戻金が戻ってくるので、自分が受け取れるわけではなく

十分成人した子供が受け取るわけで、今考えるとそんなに高額な生命保険は不要だったわけです。

生命保険代を見直さなければ私は月8万円近く、30年ものあいだ生命保険を払い続ける予定でした。

子供が生まれてすぐはよかったのですが、大きくなってきていろいろと

出費が重なるようになると月8万円の出費はかなり負担になっておりました。

生命保険代を見直して月1万円くらいにしようと考えたのですが

妻からの反対もあり、今は月3万円程度の生命保険代になっております。

ただ、月5万円の支出抑制効果は大きかったです。

今の年齢の1万円と70歳での1万円の価値というものは全く違います。

この2つの見直しだけで、月5.5万円の支出抑制ができ生活もだいぶ楽になりました。

楽天mobileの感想に関してはまた後日報告したいと思います。

生命保険も積み立てるべきか、掛け捨てにするか、いっそはいらないかいろいろ意見がわかれるので

また後日話題にしましょう。ほかにも

- 自動車は中古にする(3年経過した)

- 昼の食事代を節約する

- 楽天経済圏に加入する

こういったものがあります。いろいろ好みはあるとは思いますので、ご自身でできるものから

始めていくのがおすすめです。楽天経済圏というのはまた改めてお話しできればと思います。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”#E8EAF6″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=””]

今ある生活の支出をすぐにでも見直して、可能なものからすこしずつ削減を!

少なくとも

・携帯電話代

・生命保険代

は見直してください。

[/st-mybox]

以上みなさんの生活がより実りある生活になることを願っております。

それではよい1日を。

コメント