みなさんiDeCo(イデコ)やっていますか。

iDeCo(イデコ)の2019年11月時点の加入者数は143万6,540人でした。

20歳以上のほぼ全員が利用できることを考えると、イデコを利用している人はしてはまだまだ少なのが現実です。

利用しているメイン層は40-50代、20-30代が全体を占める割合は3割満たないそうです。

イデコは若い人こそ利用すべき制度です。

我々の金融教育への関心のなさ、経済に対しての意識の低さがゆえに、

お金はとりあえず銀行へ貯金、預金というイメージがあり、

投資は怖い、ギャンブルだという考えになってしまうのでしょう。

なぜイデコをやらないか、存在自体をしらない人もいるかもしれませんが、

投資というイメージとそのシステムを理解していないことが理由かもしれません。

イデコをやらない理由はないんです。

イデコのメリットは”節税と貯蓄”にあります。これにつきます。

ふるさと納税をして、iDeCoをしないなんて、もったいないです。

1万円稼ぐよりは1万円節約することの重要性、

節税は最大の収入アップになります!!

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

目次

[/st-mybox]

- 国民年金(日本国内に住んでいる20歳から60歳未満のかたは全員利用)

- 国民年金基金(自営業、フリーランスの人が利用)

- 個人型確定拠出年金(iDeCo)(会社員、公務員、専業主婦、勤務医も利用可能)

年金とは

年金には国民年金、国民年金基金と、今回開始となったiDeCo(イデコ)である確定拠出年金があります。

国民年金はみなさんが納めています。

国民年金基金は老後のため自営業やフリーランスの職業のひとが個人的に納める年金になります。強制ではありません。

我々が耳にするイデコという名称に、変わったのは2017年1月からです。

それまでは” 確定拠出型年金401Kプラン ”とよばれ会社員のみが利用できるものでした。

2017年から制度が改善して、専業主婦や公務員も利用できるようになり、イデコと名称が変わりました。

また、2017年以前は、大学病院の勤務医は私学共済のため確定拠出型年金制度は利用できませんでしたが、

2017年からは勤務医もイデコの対象となりました。

イデコの前身である確定拠出型年金401Kプラン は、アメリカの年金制度を参考に2001年に制定されました。

当時の年金プランは企業や会社員のひとが税制面で優遇されるものでした。

ただ、年金2000万円不足問題など、政府は超高齢化による国民年金の増額がこれ以上困難と判断し、

会社員だけではなく、主婦や公務員、医師なども含めて全員が利用可能な、

裾野を広げ、みんなが運用できる年金制度を確立したわけです。

それがいまの”イデコ(iDeCo)”になります。

確定拠出年金の用途

確定拠出年金は今までどのように使われてきたのでしょうか。

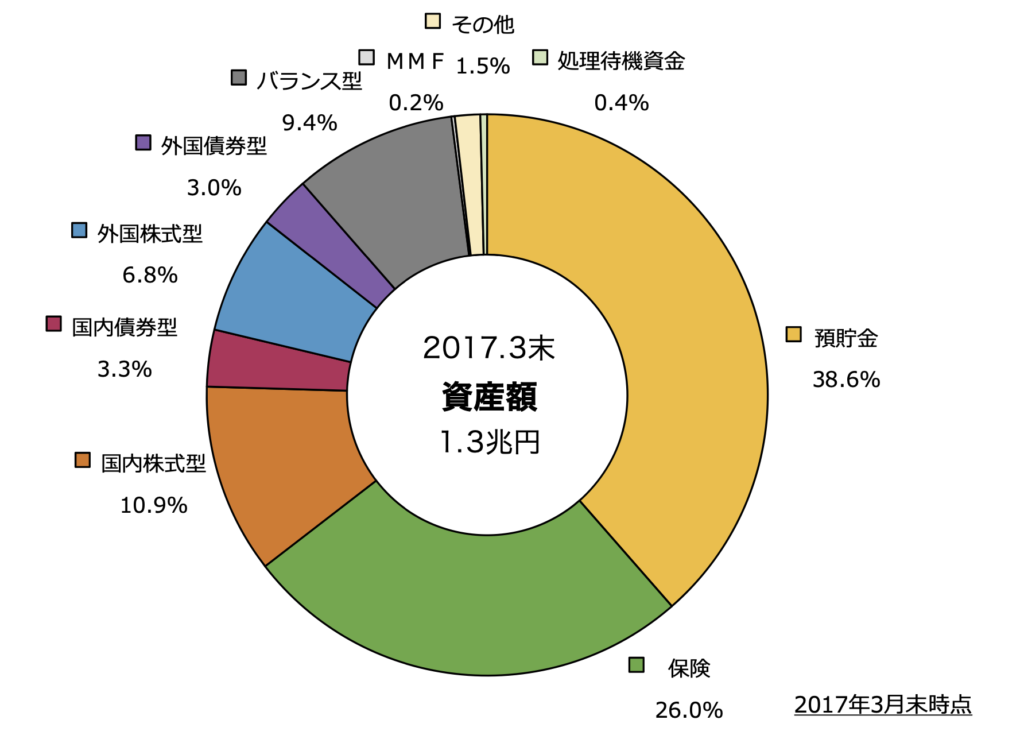

イデコが始まる前の2017年に国民年金基金連合会より報告された確定型拠出年金のレポートが公開されたので評価してみましょう。

こちらは確定拠出年金をどの商品で運用していかを表します。60%以上の人が年金を預貯金や保険で運用しています。株式・債券を利用している人はほとんどいません。ましてや、外国株式ではなく今後成長の期待ができない、国内株式に投資している人が多いのという現状です。

国民年金基金連合会 確定拠出年金統計資料(平成29年11月版)

こちらは年代別による運用商品の分類ですが、世代関係なく、貯金、保険での年金運用が目立ちますね。若い人の場合は、60歳まで長期間利用できる制度ですので、多少リスクを冒してでも、資産を運用してよいと思います。

イデコのメリット

イデコの特徴、メリットはこの2点だけです。

保険にはいくつか種類があり、第1号被保険者、第2号被保険者、共済組合員、第3号被保険者があります。

それぞれの被保険者で、毎月の積み立てる上限額が決まっています。自分の被保険を確認して、積み立てていきましょう。

多くの人が2号被保険者だと思いますが、この被保険者は利用上限額は月額2万円から23,000円になります。

ただ、イデコの積み立ては5000円から開始できるので、無理してMax上限額までイデコによる投資せず、自分のできる範囲で月々の積み立ててください。

イデコをすると減税できますが、どのように減税されるのでしょう。

年間貯蓄額 × 給料の所得税率(5%から45%)+住民税率(給料の10%)で引かれます。

つまり

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

月2万円でイデコで貯蓄、 所得税が給料の30%、住民税が給料の10%とした場合

年間24万円x(30%+10%)=9.6万円(年間の減税額)

[/st-mybox]

上記条件の場合、年間9.6万円が来年度の住民税、所得税から引かれるわけです。

所得税はどんな所得の人でも最大40%ですから、2号被保険者の場合は最大で12万円までは減税可能です。

イデコでは、年間24万円を貯金できたうえに、最低36,000円から最大12万円の減税ができるわけです。しかもこれが60歳まで継続できるわけです。

月2万円の貯金を35年間した場合、最終的に840万円が貯金できたうえに、毎年節税もできることを考えると、大きな資産になっているはずです。

イデコをどこで始めて、どの商品をえらぶべきか

多くの金融機関で様々な商品を紹介していますが、楽天証券でよいです。

郵貯や、大手銀行なども案内していますが、無視してください。

毎月運用手数料がとられます。

楽天証券なら無料ですので、楽天証券でイデコをはじめてください。

楽天証券の商品なら、

[st-mybox title=”ポイント” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

楽天・全米株式インデックス・ファンド( 楽天VTI )

楽天・全世界株式インデックス・ファンド( 楽天VT )

[/st-mybox]

アメリカの経済を期待するか、世界経済がこのまま拡大していくか、

考え方によってどちらかを選んで、

コツコツと積み立てていけば60歳には大きな資産になっているはずです。

平均的なインデックスファンドの利回りを約5-6%ということを考えると、

月々の積み立てでイデコを30年間運用した場合、

下記の表にあるように数百万円ほど利益に差が出ます。

楽天VTや楽天VTIの利回りは平均よりも高いといわれています。

iDeCoなら最長40年間、運用可能です

さらに、毎月固定額を積み立てるということは、インデックス投資でのドルコスト平均法にもなるため、リスク分散もしっかりと対応しているわけです。

こんなに強くイデコをおすすめしていますが、私も始めたのは2月からです。

存在は知っていましたが、月2万円を積み立てて、

60歳まで引き落とせないのは有事の際に困ると思って、手が出せませんでした。

ただ、積立NISAは非課税の貯蓄、ふるさと納税は住民税などの前払いなわけです。

完全に節税できるものはiDeCoしかありません。

まずやるべきはiDeCoです。

わたしはあと20年しかiDeCoができませんので、貯蓄というよりは減税のメリットのほうが大きいです。

20代から始められるひとは40年間近く、複利による貯蓄ができることを考えると、ふるさと納税よりもまずは、優先すべきはiDeCoです。

積み立てNISAやふるさと納税を後回しにしてでもiDeCoを開始してください。おすすめします。

それではよい1日を。

ドルコスト平均法について参考にしてください。

インデックス投資についておすすめしています。

コメント