みなさん生命保険に加入していますね。

私は毎月7万円もの積み立ての生命保険に加入していました。

今は、月1/3程度までに減らすことに成功しました。

それでも、月2万円ほど生命保険には今も払っています。妻はこれ以上の減額には反対しているからです。

極論ですが、生命保険には入らなくていいのです。

こういった認識をみんなで共有していきましょう。

どうしても加入するならネットで加入する掛け捨ての生命保険でしょうか。

※自動車保険については、何とも言えないので今回は生命保険に限った話になります。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#f3f3f3″ bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

【目次】

- 生命保険とは

- 入院した時が心配?

- 保険を貯蓄として利用できる?

- もし入るならこの保険?

- まとめ

[/st-mybox]

生命保険とは

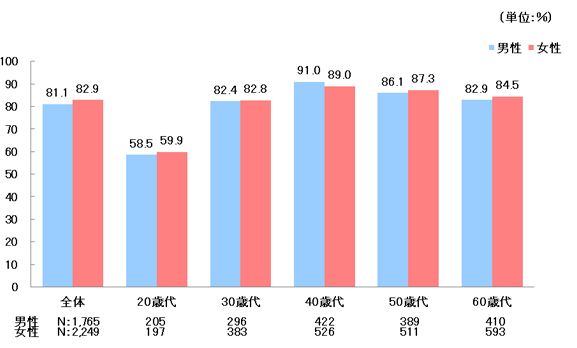

令和元年度「生活保障に関する調査」

こちらは日本の全世帯の生命保険加入率です。

30歳以上は80%以上の生命保険加入率です。20歳代でも50%以上生命保険に加入しています。

理由は「社会人になったから生命保険くらいの一つははいらなきゃ」や

「結婚を機に子供のためにも生命保険にはいろう」という理由が大半でしょう。

私もそうでしたから。

そこからなんとなく保障の良いものを選択した結果、月7万円もの保険に加入してしまいました。

積み立てだから60歳になったら満額戻ってくると思って・・・。

では、なぜ生命保険は必要ないのでしょうか。検討してみましょう

万が一入院したときが心配

[st-kaiwa1]入院するかもしれないし・・・。入院費用とか心配・・・。 [/st-kaiwa1]

入院費用について心配するのは当然です。

保険をかけていれば、万が一の時に対応できると思ってしまいます。

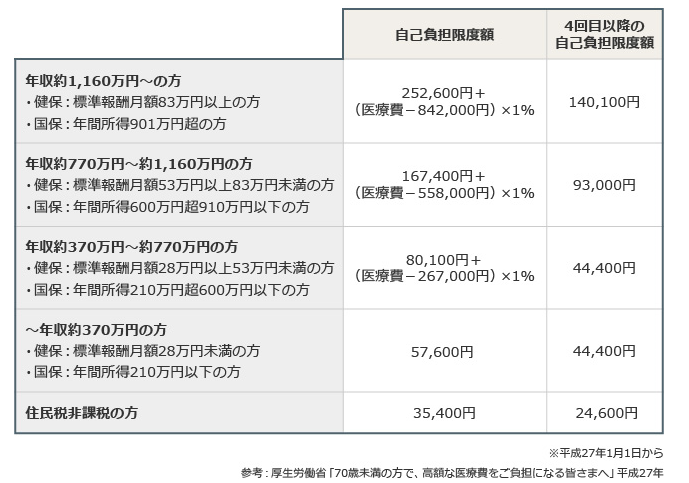

ただ、日本にはもしもの入院時に、

治療費が高額になった場合に一定の金額を超えた部分が戻ってくる”高額療養制度”というものがあります。

ご存じでしたか。私は40年生きていて、調べるまでだれも教えてくれませんでした。

たとえば、所得1000万円の人が医療費に100万円かかり、窓口で30万円(3割負担)支払いました。

高額療養制度を利用すればいくらもどってくるでしょうか?

[st-cmemo fontawesome=”fa-hand-o-right” iconcolor=”#3F51B5″ bgcolor=”#E8EAF6″ color=”#000000″ iconsize=”200″]

(自己負担額)167,400円+(100万円-558,000円)x 1%=171,420円[/st-cmemo]

自分で支払った額は171,420円のため、

今回の例では入院時に高額療養制度を利用すると約13万円は手元に戻ってくる計算になります。(まあ17万円はかかってしまいますが)

年収によって戻ってくる金額は違います。

年収300万円の人なら30万円を窓口で支払っても自己負担額は9万円なので約21万円は戻ってきます。

つまり、日本の保険制度を利用すれば、病気にかかった際の費用はすごく大きな負担にはなりません。

それでも、入院時の差額ベッド代が1日1万円やその間の食事代など、

入院には治療する医療費以外にもお金がかかるので注意は必要です。

ただ、高額な生命保険をしてまで、なるかわからない病気の心配をする必要はないと思われます。

生命保険は果たして貯金になるか

[st-kaiwa1]20年後とかに貯金になるんじゃないかな [/st-kaiwa1]

生命保険にはいわゆる”掛け捨て型” と ”積み立て型(貯蓄型)” の2種類あります。

貯蓄型の特徴は、とにかく保険料が高い。

一般に、掛け捨ての保険料は月数千円程度ですが、貯蓄型は月3万~4万円が平均的です。

これを毎月払い続けるのは簡単ではありません。

生活を圧迫することもあるでしょう。

しかも貯蓄型の解約時に返ってくるお金(解約返戻金)も、最近は払い込み保険料総額よりも少ない場合があります。

その理由は、貯蓄型生命保険の手数料です。

保険会社は、加入者から集めた保険料から手数料(人件費や営業費)をひくわけですが、

保険の手数料は最低20-30%かかっているといわれています。

投資信託が運用手数料を1%前後で勝負しているにもかかわらず、保険は手数料が最低30%と暴利を得ているわけです。

TVCMをバンバン流しているのは日本国民の生命保険の加入率の高さからきているわけです。

ここで、例をあげてみましょう。

40歳の男性が1000万円の掛け捨て型保険に加入した場合、

月2043円の保険料を20年間払い、最終的には総額49万320円支払います

貯蓄型の保険だと同じ条件でも毎月3万3120円の保険料で払い込み総額は794万8800円になります。

約払戻金の払戻率が104.8%の場合、20年後には38万1542円増えて、総額833万342円%になっています。

最終的には増えたからいいじゃないかと思うかもしれません。(生命保険の返戻金で、50万円を超える利益をみとめた場合は税金がかかります。)

ただ、貯蓄という意味ならiDeCoという年金システムがあります。

同じ条件の月額3万3120円でiDeCoを始めたとします。

運用利回りを、1%と仮定しても、20年後の最終積立額は約823万円。

イデコの場合、毎年16万円の節税できるため20年間で合計で320万円が節税されるわけです。

しかも最終的な積立額は全部非課税です。

貯蓄型積み立て生命保険で貯蓄した場合:

[st-kaiwa3]私は833万円になった[/st-kaiwa3]

iDeCo利用による貯蓄の場合:

[st-kaiwa4]320万円も節税できた上に

823万円貯蓄できた

(利率1%の場合)[/st-kaiwa4]

iDeCoの商品を選べば3%前後から5%前後まで多数ありますから、積立額が1000万円以上になることもあります。

貯蓄目的で生命保険を選択するなら、もっと貯蓄に向いた商品がたくさんあるわけです。

生命保険を選ぶなら、あくまで掛け捨てで対応するべきです。

子供が大きくなった時に、生活費を圧迫するのは貯蓄型の生命保険になります。

実際私も、月7万円の生命保険費用は非常に負担になっていました。

今は月2万円ですが、生活が楽になりました。明らかに違います。

つまり、貯蓄型というと聞こえはいいですが、単にお金を預けて、20年後に回収しているだけです。

貯金したと思えばよいですが、貯蓄・運用目的でと考えるなら生命保険は貯蓄に向いていません。

それでも、どうしても保険に入っておきたい不安な方は掛け捨て生命保険にするべきです。

[st-kaiwa1]子供が小さいので保険に入りたい [/st-kaiwa1]

確かに、お子さんが小さいうちに、自分にもし万が一何かあったらと考える方もいると思います。

私もそうでした。子供ができることをきっかけに生命保険に加入しました。

ただ、生まれてすぐはいいですが子供が成長するにつれ、色々と費用が大きくなります。

最初は月3万円程度の負担は少なくても、10年後の月3万円は負担になります。

ただ、子供が小さいときにもし万が一ということは誰でも考えてしまいます。

そんな時は、掛け捨て保険に入るようにしましょう。メリットはなんでしょうか。

毎月の保険料が安い

毎月の保険料が少ないです。同じ死亡保証1000万円でも、積立て型が月3万円だとしたら、掛け捨て型は月3000円で済んでしまいます。

保険の見直しがしやすい

積み立て型保険の場合は、見直したり、条件を変更した場合の解約返戻金は今まで積み立てた額よりも少ない金額しか戻ってきません。

満期まで継続するしかないのです。

その点、掛け捨て生命保険の場合は、子供たちが成長して、

今後に必要なお金も貯金だけで賄えられるようになったら解約したり別の生命保険に加入してもよいです。

子供がいる場合にどうしても心配なら、5000万円の生命保険をかけても月9000円程度で済みます。

掛け捨て型保険なら、高くても数千円の出費です。これくらいなら、電話代を楽天モバイルなどに変更すれば捻出できます。

ある程度子供が成長したら、死亡保証を1000万円に減額していくなど段階的に調節することもできます。

掛け捨て型生命保険のデメリット

デメリットは簡単です。病気や怪我もなく過ごせれば、かけた保険金額は無駄になってしまいます。

それを無駄と感じるか、これくらいで済んで良かったと思うかの違いです。

保険の本質という意味では、掛け捨て型の生命・医療保険の方が本来あるべき保険の形だと思います。

”掛け捨て型”という名前もなんとなく損するような名前にしているのも、保険会社の企みかもしれませんね。

まとめ

- 生命保険は貯蓄にはならない

- どうしても生命保険に加入するなら掛け捨て保険に加入するべき

入っている保険を無理に解約する必要はありませんが、

もし生活費を圧迫しているようなら一度見直してみてはいかがでしょうか。

私は見直して生活がグッと楽になりました。

そしてその考えをみんなで共有していきましょう。

次の世代には生命保険は掛け捨てでいいよという知識を伝えていきましょう。

節約に関してはこんな記事もあります

コメント